随着汽车产业向电动化、智能化、网联化方向加速演进,汽车半导体已从传统汽车的辅助角色,转变为定义未来汽车性能与功能的核心驱动力。本文将从行业发展脉络、市场量价趋势及关键技术咨询维度,对这一战略性产业进行深入剖析。

一、行业发展:从“机械主导”到“软件定义”的范式革命

汽车半导体的发展历程与汽车电子电气架构(EEA)的演进紧密相连。

- 萌芽与渗透期:早期汽车中的半导体主要用于引擎控制、基础娱乐系统等,以MCU(微控制器)为主,价值量低且分布分散。

- 模块化发展期:随着燃油车电子化水平提升,出现了ADAS(高级驾驶辅助系统)、车载信息娱乐系统等独立功能模块,对应的传感器、功率器件、处理器需求开始增长。

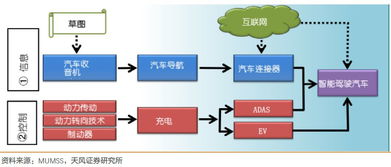

- 集中化与爆发期:在“新四化”浪潮下,汽车EEA正从分布式向域控制/中央计算架构演进。这使得:

- 需求倍增:电动化催生了对IGBT、SiC等功率半导体的巨大需求;智能化使得AI芯片、高性能计算(HPC)芯片、各类传感器(摄像头、雷达、激光雷达)成为标配。

- 价值重构:半导体占整车BOM(物料清单)成本比例,已从传统燃油车的约4%,飙升至电动智能汽车的10%-20%,未来可能更高。

- 产业链重塑:传统Tier1与芯片厂商的关系被打破,主机厂为掌握核心技术与差异化,纷纷开启自研芯片或与半导体厂商直接合作的模式。

二、量价分析:需求驱动下的结构性增长与博弈

当前汽车半导体市场呈现“量价齐升”但内部结构分化的特点。

- 量的维度:结构性爆发

- 电动化驱动:每辆新能源汽车的功率半导体用量是传统车的近5倍,且随着800V高压平台普及,SiC器件渗透率快速提升,带来显著的数量增长。

- 智能化驱动:L2+及以上自动驾驶车辆需要搭载10个以上摄像头、多颗毫米波雷达及1-3颗激光雷达,其核心的SoC(系统级芯片)算力需求呈指数级增长,带动相关芯片数量激增。

- 整体规模:预计到2030年,全球汽车半导体市场规模将突破千亿美元,年复合增长率显著高于半导体整体市场。

- 价的维度:高端化与定制化推升ASP

- 技术溢价:制程更先进、算力更高的AI芯片(如7nm、5nm甚至更先进制程),其单价远高于传统MCU。例如,一块高端自动驾驶SoC的价格可达数百美元,而传统车规MCU通常为几美元到几十美元。

- 材料溢价:SiC等第三代半导体材料器件,因性能优越,其价格目前数倍于同规格的硅基IGBT。

- 供需波动:在周期性产能紧张时,成熟制程的车规芯片(如MCU)也曾出现价格大幅上涨。长期看,随着产能扩张和技术成熟,部分芯片价格会回落,但高端、高性能芯片的价格支撑依然强劲。

三、技术咨询:面向未来的核心关切与策略建议

对于希望进入或深化布局汽车半导体领域的厂商(包括主机厂、Tier1、芯片设计公司等),以下技术咨询方向至关重要:

- 技术路径选择与组合策略:

- 功率半导体领域,如何规划硅基IGBT与SiC MOSFET的技术路线与产品切换节奏?

- 计算芯片领域,是采用通用SoC+软件定义,还是面向特定算法开发ASIC(专用集成电路)?如何平衡性能、功耗与成本?

- 车规级认证与可靠性工程:

- 如何建立符合AEC-Q100/ISO 26262等功能安全标准的设计、流片、封测和质量管理体系?这是进入汽车供应链的“入场券”。

- 系统级协同设计与验证:

- 芯片设计需前置考虑与传感器、算法、操作系统、域控制器的协同优化。如何开展虚拟原型、硬件在环(HIL)等早期验证,以缩短开发周期?

- 供应链安全与产能保障:

- 如何在设计阶段考虑供应链韧性(如晶圆厂选择、封装技术、第二货源)?如何与代工厂合作确保长期稳定的车规级产能?

- 软硬件一体化与生态构建:

- 芯片的成功越来越依赖于配套的软件开发工具链(SDK)、中间件和参考算法。如何构建或融入开放的软件生态,降低客户开发门槛?

结论

汽车半导体行业正处在一个波澜壮阔的技术与产业变革交汇点。其发展已从简单的“用量增加”升级为“价值重塑”和“定义权争夺”。对参与者而言,深刻理解从行业趋势到具体芯片量价的内在逻辑,并结合前瞻性的技术战略咨询进行布局,是在这场汽车“芯”革命中赢得先机的关键。未来的赢家,必将是那些能够深度融合半导体技术创新与汽车产业需求,并提供稳定、可靠、高性能系统级解决方案的生态构建者。